労働者派遣事業報告書とは?3種類の違い・提出期限・書き方を解説

「毎年6月が近づくと、どの書類をいつまでに提出すべきか分からず慌ててしまう」

「事業所単位の数字と法人単位の数字が混ざってしまい、労働局から差し戻しを受けた」

人材派遣事業を運営する上で、避けて通れないのが労働局への定期的な事業報告です。

中でも「労働者派遣事業報告書」をはじめとする書類群は、記載事項が多岐にわたり、複数のシステムや台帳からデータをかき集める必要があるため、人事・労務担当者にとって大きな業務負荷となっています。

提出すべき「3つの書類」の違いと、間違えてはいけない「2つの提出期限」

報告書作成の手間を大幅に削減するための「事前準備」と「必要なデータ元」の整理

最新の法改正のポイントと、未提出や虚偽記載によるコンプライアンス上のリスク

本記事では、複雑な「派遣事業報告書」の全容を構造的に整理し、迷わず正確に作成・提出するための実務ポイントを解説します。

また、日々のスタッフデータや契約情報を一元管理し、報告書作成のための集計作業を効率化する採用管理システム(ATS)「RPM」についてもご紹介します。適正な事業運営のガイドとしてお役立てください。

目次[非表示]

- ・派遣事業報告書は「3書類・2期限・2単位」がポイント

- ・労働者派遣事業報告書とは何か(提出義務と法的根拠)

- ・提出が必要な書類は何種類あり、それぞれ何が違うのか

- ・労働者派遣事業報告書(様式第11号)は6月1日現在の状況を報告する書類である

- ・労働者派遣事業収支決算書(様式第12号)は事業年度ごとの収支を報告する書類である

- ・関係派遣先派遣割合報告書(様式第12号-2)は関係会社への派遣割合を確認する書類である

- ・様式11号と12号は事業所単位、12号-2は法人単位で作成する

- ・提出期限はいつで、どのように提出するのか

- ・様式第11号の提出期限は毎年6月30日である

- ・様式第12号および12号-2は事業年度終了後3か月以内が期限である

- ・書面提出の場合は正本1部と写し2部を用意する

- ・電子申請(e-Gov)を利用すれば部数の提出は不要である

- ・労働者派遣事業報告書(様式第11号)には何を記載するのか

- ・6月1日現在の派遣労働者数を区分ごとに記載する

- ・派遣料金および賃金の平均額を業務別に算出して記載する

- ・キャリアアップ措置や教育訓練の実施状況を具体的に記載する

- ・社会保険および労働保険の加入状況を区分ごとに記載する

- ・作成前に準備すべき資料は何か

- ・よくある誤りや差し戻しの原因は何か

- ・実績がない場合でも未提出は法違反となる

- ・事業所単位と法人単位の混同は重大な記載ミスにつながる

- ・売上高や人数の数値不一致は確認対象となりやすい

- ・労使協定書の添付漏れは不備扱いとなる

- ・未提出や虚偽報告をした場合のリスクは何か

- ・未提出や虚偽報告には30万円以下の罰金が科される場合がある

- ・情状が重い場合は事業停止命令や許可取消しの対象となる

- ・行政処分を受けた場合は企業名が公表される可能性がある

- ・令和6年からの様式変更で押さえるべき点は何か

- ・派遣事業報告書に関するよくある質問

- ・まとめ|派遣事業報告書は「3書類・2期限・単位の違い」を押さえれば迷わない

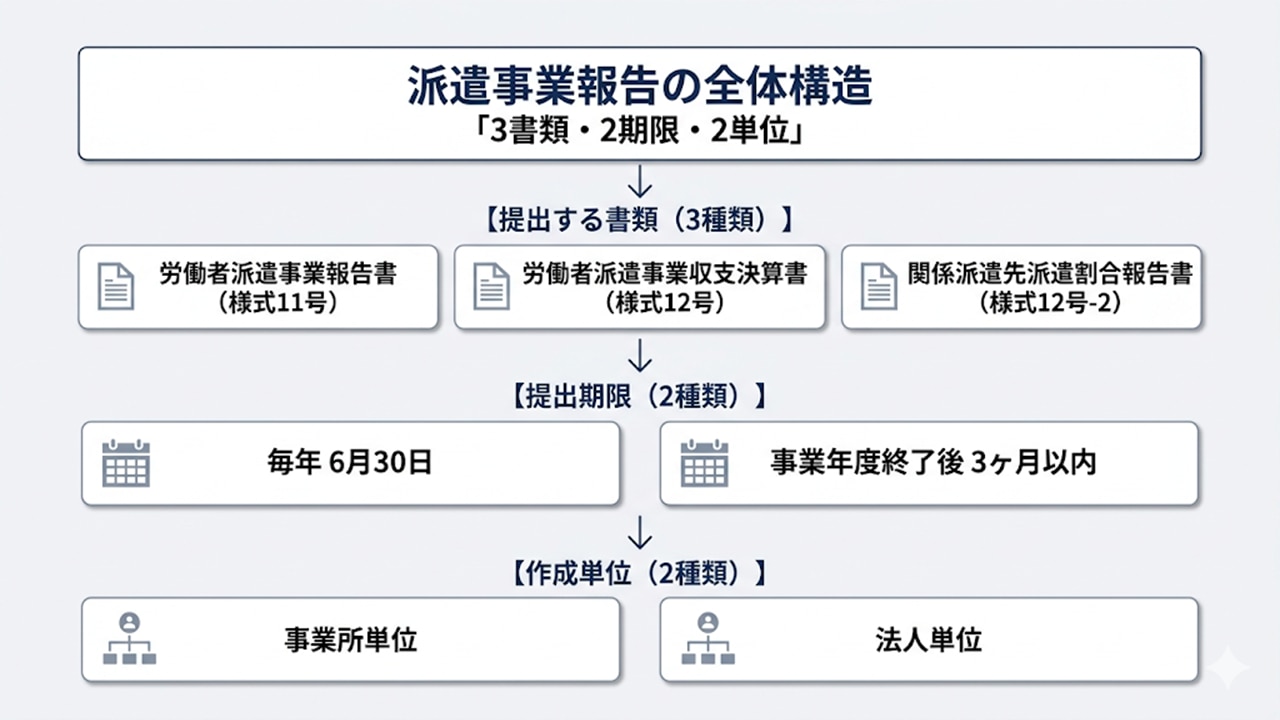

派遣事業報告書は「3書類・2期限・2単位」がポイント

詳細な解説に入る前に、まずは全体像を整理しておきましょう。

派遣事業報告の実務が複雑に感じられる最大の理由は、書類ごとに提出期限や作成単位が異なるためです。

派遣事業報告の実務が複雑に感じられる最大の理由は、書類ごとに提出期限や作成単位が異なるためです。

実務では、次の 「3書類・2期限・2単位」 のルールを押さえておくと、派遣事業報告の全体構造を理解しやすくなります。

派遣事業報告の全体像

派遣事業報告は、次の3つの観点で整理できます。

派遣事業報告

↓

【提出する書類(3種類)】

・労働者派遣事業報告書(様式11号)

・労働者派遣事業収支決算書(様式12号)

・関係派遣先派遣割合報告書(様式12号-2)

↓

【提出期限(2種類)】

・毎年6月30日

・事業年度終了後3ヶ月以内

↓

【作成単位(2種類)】

・事業所単位

・法人単位

このように、派遣事業報告は「提出書類」「提出期限」「作成単位」の3つのルールで整理できます。

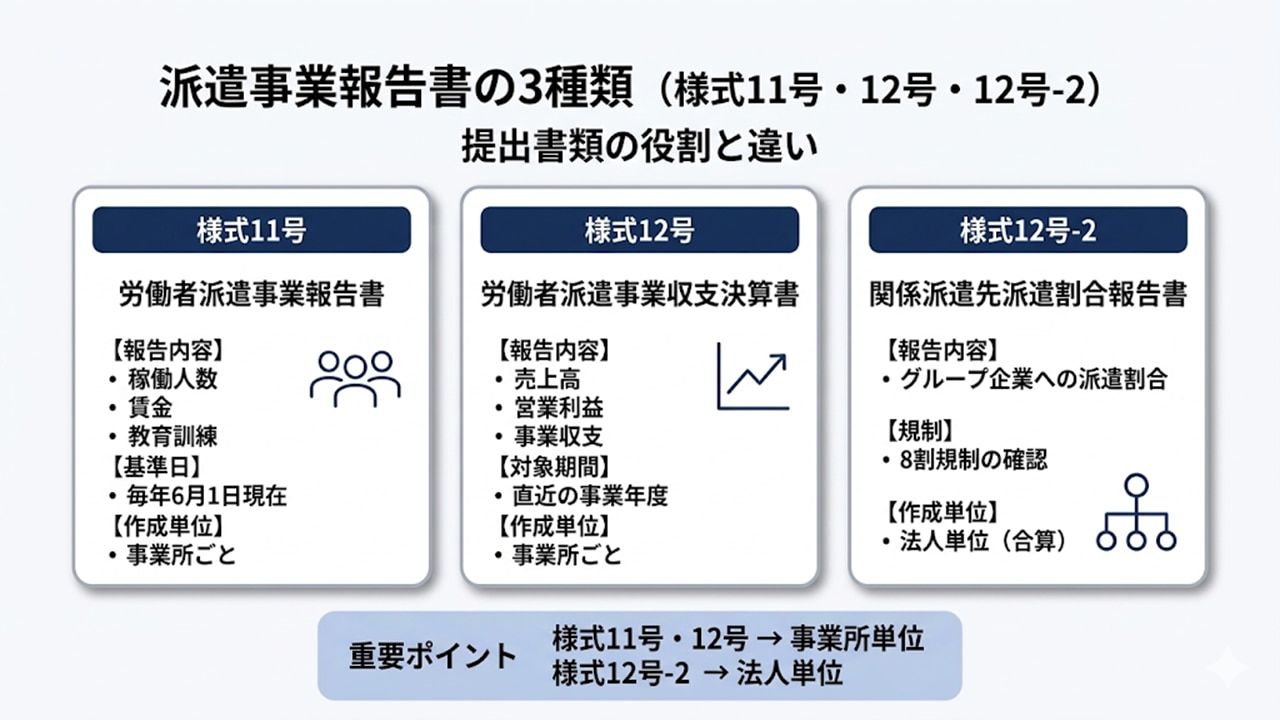

提出する派遣事業報告書は「様式11号・12号・12号-2」の3種類

派遣事業者が提出する報告書は、次の3種類です。

書類名 | 主な内容 |

|---|---|

労働者派遣事業報告書(様式11号) | 6月1日時点の派遣状況(人数・賃金・教育訓練など) |

労働者派遣事業収支決算書(様式12号) | 派遣事業の売上高・利益などの収支状況 |

関係派遣先派遣割合報告書(様式12号-2) | グループ企業などへの派遣割合(8割規制の確認) |

これらはまとめて「派遣事業報告書」と呼ばれることが多いですが、目的や記載内容がそれぞれ異なる別の書類です。

提出期限は「6月30日」と「決算後3ヶ月以内」の2種類

これら3種類の書類は、提出期限がすべて同じではありません。

大きく分けると、次の2つの期限に分類されます。

書類 | 提出期限 |

|---|---|

労働者派遣事業報告書(様式11号) | 毎年6月30日 |

労働者派遣事業収支決算書(様式12号) | 事業年度終了後3ヶ月以内 |

関係派遣先派遣割合報告書(様式12号-2) | 事業年度終了後3ヶ月以内 |

例えば、3月決算の企業の場合は、様式12号と12号-2の提出期限が6月末になるため、結果的に3種類すべての書類の期限が6月30日に集中することになります。

作成単位は「事業所単位」と「法人単位」

派遣事業報告では、書類ごとに作成単位が異なる点にも注意が必要です。

書類 | 作成単位 |

|---|---|

労働者派遣事業報告書(様式11号) | 事業所単位 |

労働者派遣事業収支決算書(様式12号) | 事業所単位 |

関係派遣先派遣割合報告書(様式12号-2) | 法人単位 |

様式11号と様式12号は、派遣事業の許可を受けている事業所ごとに作成します。

一方、様式12号-2は会社全体(法人単位)で合算して作成する書類です。

労働者派遣事業報告書とは何か(提出義務と法的根拠)

はじめに、事業報告書を提出する目的と法的根拠を正しく理解しておきましょう。

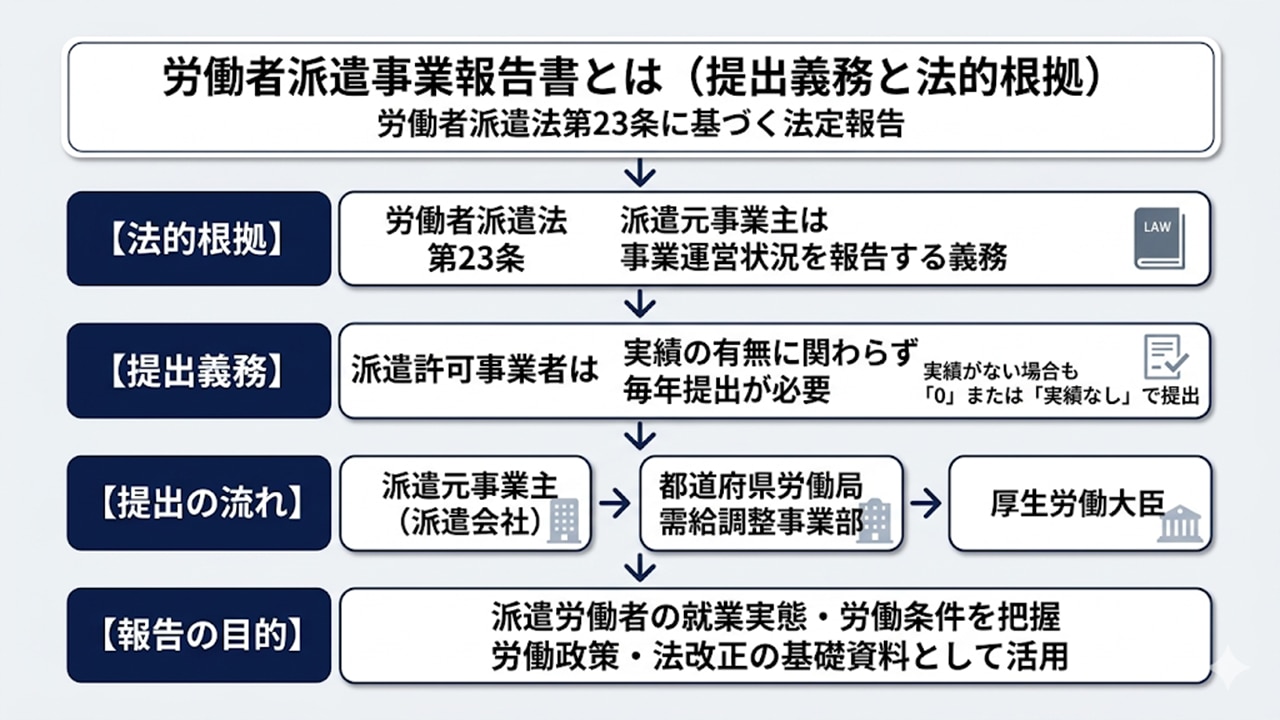

派遣事業報告書とは労働者派遣法に基づく法定報告である

労働者派遣事業報告書は、労働者派遣法第23条に基づき、派遣元事業主(派遣会社)が自社の事業運営状況を国へ報告するための法定書類です。

国(厚生労働省)は、この報告書から得られたデータを集計・分析し、派遣労働者の就業実態や労働条件の推移を把握することで、今後の労働政策や法改正の基礎資料として活用します。

派遣許可事業者は実績の有無にかかわらず毎年提出義務がある

実務上よく誤解されがちですが、この提出義務は「労働者派遣事業の許可を受けているすべての事業者」に課せられます。

「当期は派遣スタッフを一人も稼働させていない」という場合であっても、許可を保持している以上は提出が必須となります。

実績がない場合は「実績なし(または0)」として報告する義務があります。

報告は事業主管轄労働局を経て厚生労働大臣に提出する

提出先は、事業主の所在地を管轄する都道府県労働局(需給調整事業部などの担当窓口)です。そこから厚生労働大臣へと報告が上がっていく仕組みになっています。

提出が必要な書類は何種類あり、それぞれ何が違うのか

「派遣事業報告」と呼ばれる手続きには、実は以下の3種類の書類(様式)が存在します。それぞれの役割と作成単位の違いを整理します。

「派遣事業報告」と呼ばれる手続きには、実は以下の3種類の書類(様式)が存在します。それぞれの役割と作成単位の違いを整理します。

【3種類の派遣事業報告書 比較表】

書類名 | 主な報告内容と目的 | 基準日・対象期間 | 作成単位 |

|---|---|---|---|

労働者派遣事業報告書 | ・稼働人数・賃金・教育訓練など | 毎年6月1日現在 | 事業所ごと |

労働者派遣事業収支決算書 | ・売上高・営業利益など | 直近の事業年度 | 事業所ごと |

関係派遣先派遣割合報告書 | ・グループ会社等への派遣割合 ・8割規制の遵守確認 | 直近の事業年度 | 法人単位(合算) |

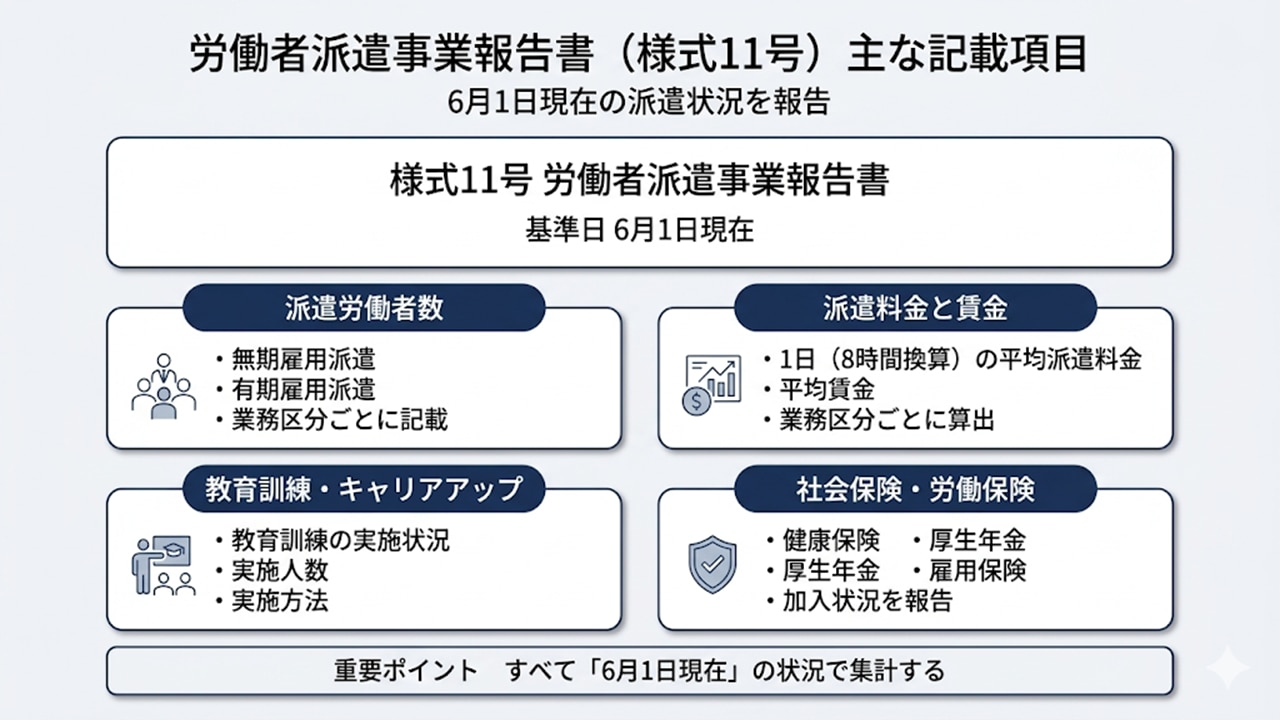

労働者派遣事業報告書(様式第11号)は6月1日現在の状況を報告する書類である

最もメインとなるのがこの「様式第11号」です。

これは、毎年「6月1日現在」の派遣労働者の稼働状況(人数、業務内容、賃金、教育訓練の実施状況など)をスナップショットとして切り取り、国へ報告するための書類です。

事業の「実態」を把握する目的があります。

労働者派遣事業収支決算書(様式第12号)は事業年度ごとの収支を報告する書類である

「様式第12号」は、自社の「直近の事業年度」における労働者派遣事業の売上高や営業利益など、お金の動き(収支)を報告する書類です。

事業が健全に運営されているか、適正なマージンが確保されているかを確認する目的があります。

関係派遣先派遣割合報告書(様式第12号-2)は関係会社への派遣割合を確認する書類である

「様式第12号-2」は、いわゆる「グループ内派遣(自社の親会社や子会社への派遣)」の割合が、法規制の上限である「全体の8割以下」に収まっているかを確認するための書類です。

これは、派遣会社が自社グループだけに人材を派遣する状態を防ぐために設けられた規制です。

こちらも「直近の事業年度」の実績をもとに作成します。

様式11号と12号は事業所単位、12号-2は法人単位で作成する

作成単位の違いは、差し戻しの典型的な原因となります。

様式第11号と様式第12号: 許可を得ている「事業所ごと」に作成します。(複数拠点がある場合は、拠点ごとに作成して提出)

様式第12号-2: 事業所ごとではなく、会社全体としての「法人単位」で合算して作成します。

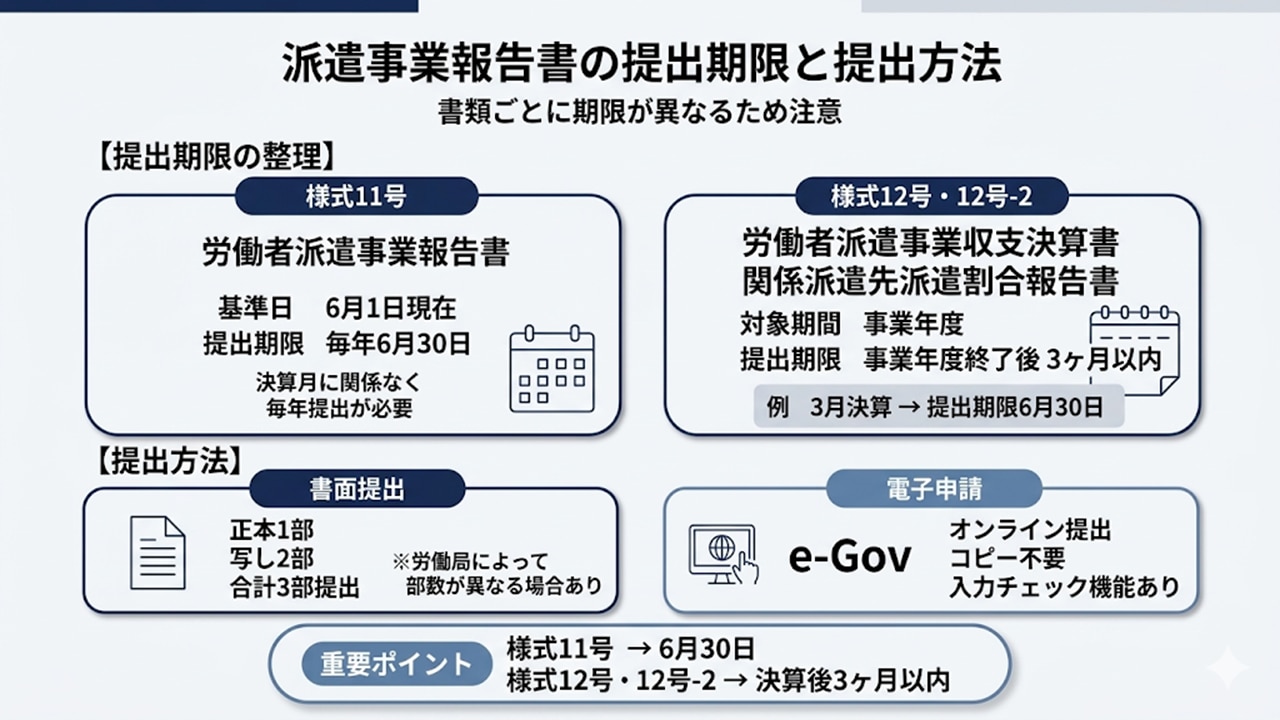

提出期限はいつで、どのように提出するのか

3つの書類は、基準とする期間が異なるため、提出期限も「2つのパターン」に分かれます。

3つの書類は、基準とする期間が異なるため、提出期限も「2つのパターン」に分かれます。

様式第11号の提出期限は毎年6月30日である

6月1日時点の状況を報告する「労働者派遣事業報告書(様式第11号)」は、企業の決算月に関係なく毎年提出が必要です。

報告内容は「6月1日現在の状況」を基準として作成し、提出期限は毎年6月30日と定められています。

様式第12号および12号-2は事業年度終了後3か月以内が期限である

一方、収支や派遣割合を報告する「様式第12号」と「様式第12号-2」の提出期限は、「自社の事業年度(決算期)が終了した後、3ヶ月以内」です。

例:3月決算の企業であれば、毎年6月30日が提出期限となります。この場合、結果的に3種類すべての書類の提出期限が6月30日に重なることになります。

書面提出の場合は正本1部と写し2部を用意する

紙ベースで提出する場合は、基本的に各事業所の報告書について「正本1部と写し(コピー)2部の計3部」を用意して、労働局へ提出するルールとなっています

※労働局によって部数の指示が異なる場合があるため、管轄局の手引きをご確認ください

電子申請(e-Gov)を利用すれば部数の提出は不要である

政府が運営する電子申請窓口「e-Gov(イーガブ)」を利用すれば、オンライン上で手続きが完結します。

複数部のコピーを用意する手間や郵送コストを削減できるだけでなく、入力漏れや計算の不整合をシステム上で事前チェックできるため、実務上の負担を大幅に軽減できます。

労働者派遣事業報告書(様式第11号)には何を記載するのか

最も作成負荷が高い「様式第11号」について、主要な記載事項のポイントを解説します。

最も作成負荷が高い「様式第11号」について、主要な記載事項のポイントを解説します。

6月1日現在の派遣労働者数を区分ごとに記載する

「無期雇用派遣労働者」と「有期雇用派遣労働者」の人数を、それぞれ業務の種類ごとに分けて記載します。

集計の基準日はあくまで「6月1日」であるため、前後の入退社を誤ってカウントしないよう注意が必要です。

派遣料金および賃金の平均額を業務別に算出して記載する

ここが最も手間のかかる項目です。

事業所における「1日(8時間換算)あたりの派遣料金の平均額」と「派遣スタッフへ支払った賃金の平均額」を、業務の種類(事務、製造など)ごとに算出して記載します。

この2つの数字の差額から、派遣マージン率が算出される仕組みになっています。

ここで算出される「マージン率」の平均相場や、法定費用などの詳しい内訳(利益構造)については、以下の記事で徹底解説しています。ご参照ください。

【関連記事】

派遣会社のマージン率とは?平均相場・計算方法・内訳をわかりやすく解説

キャリアアップ措置や教育訓練の実施状況を具体的に記載する

派遣スタッフのキャリア形成を支援するための「段階的かつ体系的な教育訓練」を、誰に対して、どのような内容で実施したか(実施人数や実施手法など)を具体的に報告します。

日頃から研修受講履歴を台帳に記録していないと、ここで正確な数字を算出できなくなります。

社会保険および労働保険の加入状況を区分ごとに記載する

稼働している派遣スタッフのうち、健康保険、厚生年金、雇用保険にそれぞれ加入している人数と、未加入の人数を記載します。

未加入者がいる場合は、その正当な理由(労働条件が加入要件を満たしていない等)と整合性が取れている必要があります。

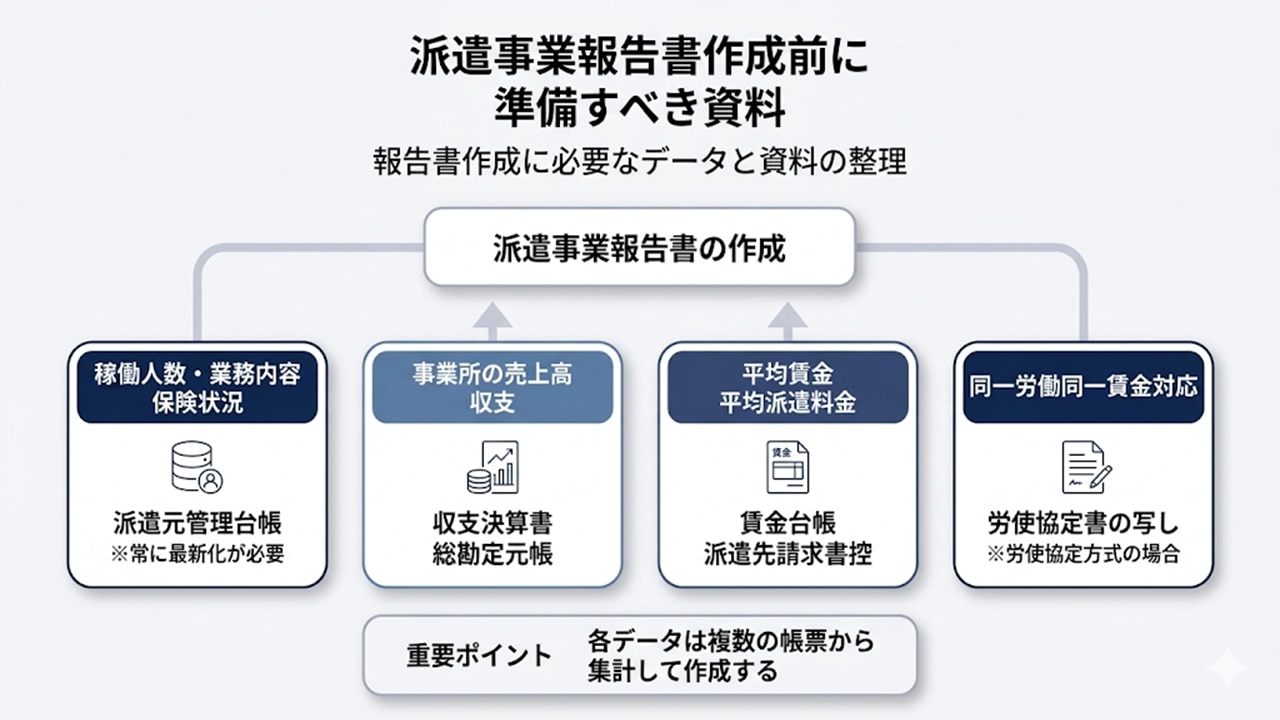

作成前に準備すべき資料は何か

報告書をスムーズに作成するためには、バラバラに管理されている自社のデータをあらかじめ手元に集約しておく必要があります。

報告書をスムーズに作成するためには、バラバラに管理されている自社のデータをあらかじめ手元に集約しておく必要があります。

【報告書の作成に必要な資料とデータ元】

必要なデータ | 準備すべき帳票・資料 |

|---|---|

稼働人数・業務内容・保険状況 | 派遣元管理台帳 |

事業所の売上高・収支 | 収支決算書、総勘定元帳 |

平均賃金・平均派遣料金 | 賃金台帳、派遣先への請求書控 |

同一労働同一賃金への対応 | 労使協定書の写し |

派遣元管理台帳から人数や契約情報を整理する

6月1日時点の稼働人数、業務内容ごとの分類、保険の加入状況などを集計するための大元となるのが「派遣元管理台帳」です。

この台帳の情報が常に最新状態にアップデートされていることが、正確な報告書作成の大前提となります。

報告書の基礎データとなる『派遣元管理台帳』に記載すべき法定項目や、漏れを防ぐ実務的な運用ルールについては、以下の記事で詳しく解説しています。

【関連記事】

派遣元管理台帳とは?記載事項・保存期間と実務対応を解説

収支決算書および総勘定元帳から売上高を確認する

様式第12号を作成するために、経理部門が作成した最新の事業年度の決算書類を用意します。

会社全体の売上高から、「労働者派遣事業に該当する売上高」だけを正確に抜き出す必要があります。

賃金台帳および請求書から平均賃金と派遣料金を算出する

様式第11号の「平均賃金」と「派遣料金」を計算するために、過去1年間(または直近の算定期間)のスタッフの給与データと、派遣先企業への請求データを準備して突き合わせを行います。

労使協定方式の場合は協定書の写しを準備する

同一労働同一賃金への対応として「労使協定方式」を採用している派遣会社は、有効期間内の「労使協定書の写し(コピー)」を様式第11号に添付して提出することが義務付けられています。

添付漏れは不備扱いとなるため注意してください。

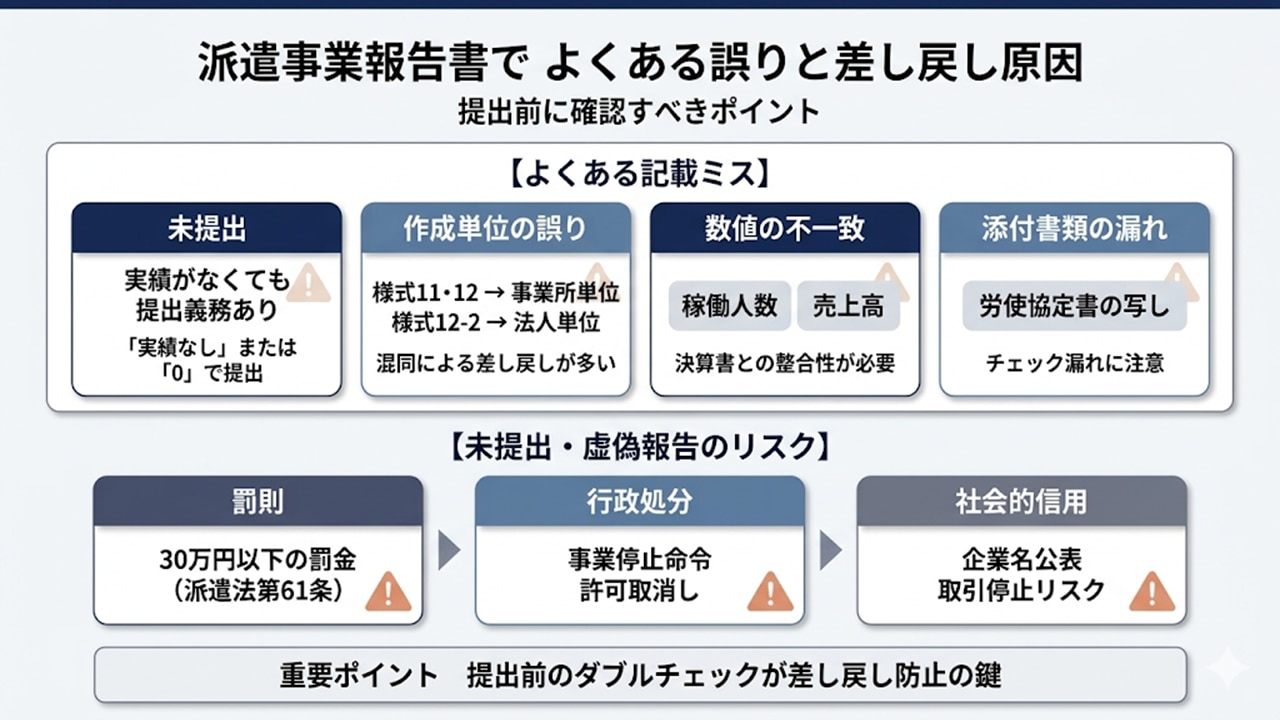

よくある誤りや差し戻しの原因は何か

労働局から修正や差し戻しを受けやすい、実務上の典型的なミスを挙げます。

労働局から修正や差し戻しを受けやすい、実務上の典型的なミスを挙げます。

実績がない場合でも未提出は法違反となる

前述の通り、「今年は派遣実績がゼロだから提出しなくてもよい」という自己判断は法律違反となります。

事業として稼働していない場合でも、各様式に「0」または「実績なし」と記載して期限内に提出しなければなりません。

事業所単位と法人単位の混同は重大な記載ミスにつながる

「様式第12号-2」は法人単位で合算して作成すべきところを、誤って事業所ごとの数字だけで出してしまったり、逆に「様式第11号」に会社全体の合算人数を書いてしまったりするミスが頻発します。

作成単位の違いには細心の注意が必要です。

売上高や人数の数値不一致は確認対象となりやすい

「様式第11号の稼働人数」と「様式第12号の売上高」のバランスが著しく不自然である場合や、添付した決算書の数字と報告書の数字が一致していない場合、労働局から詳細な確認や再提出を求められることがあります。

労使協定書の添付漏れは不備扱いとなる

労使協定方式を採用しているにもかかわらず、様式第11号のチェックボックスの記載漏れや、労使協定書のコピーを同封し忘れるケースが後を絶ちません。提出前のダブルチェックを徹底すべき項目です。

未提出や虚偽報告をした場合のリスクは何か

提出期限を守らない、あるいは事実と異なる数値を記載した場合のコンプライアンス上のリスクを整理します。

担当者レベルでの「単なる事務手続きの遅れ」や「数値の転記ミス」と軽く見ていると、後々会社全体の事業運営を揺るがす大きなトラブルに発展する可能性があります。

具体的にどのような罰則や処分が待ち受けているのか、経営層も含めて正しく知っておくべき3つのリスクを解説します。

未提出や虚偽報告には30万円以下の罰金が科される場合がある

労働者派遣法により、報告書の提出を怠った場合や、意図的に虚偽の報告をした場合は、30万円以下の罰金に処せられる可能性があります(派遣法第61条)。

単なる事務手続きの遅れでは済まされない厳格な規定です。

情状が重い場合は事業停止命令や許可取消しの対象となる

度重なる督促に応じない、悪質な虚偽記載(隠蔽)が発覚するなどの場合、行政指導にとどまらず、労働者派遣事業の停止命令や、最悪の場合は事業許可の取消しという重い行政処分を受ける経営リスクに直結します。

行政処分を受けた場合は企業名が公表される可能性がある

事業停止などの処分を受けた場合、厚生労働省のホームページ等で企業名や違反内容が公表される仕組みになっています。

企業としての信用を大きく失墜させ、派遣スタッフや派遣先企業からの取引停止を招く致命的な事態となります。

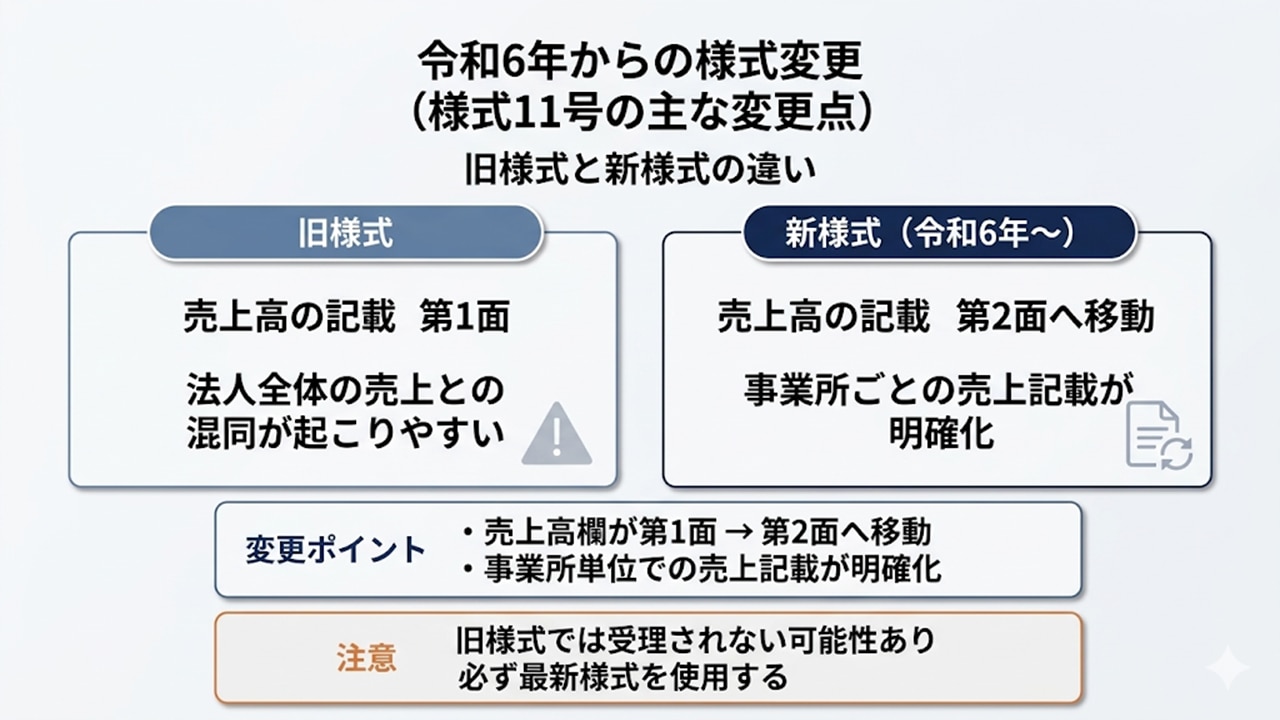

令和6年からの様式変更で押さえるべき点は何か

労働者派遣事業報告書の様式は、法改正や運用見直しに応じて変更されることがあります。実際に様式第11号は令和6年6月報告分から改正後の様式に変更されており、厚生労働省も旧様式ではなく新様式での報告を案内しています。

労働者派遣事業報告書の様式は、法改正や運用見直しに応じて変更されることがあります。実際に様式第11号は令和6年6月報告分から改正後の様式に変更されており、厚生労働省も旧様式ではなく新様式での報告を案内しています。

売上高の記載欄が第1面から第2面へ移動した

令和6年6月報告分からの改正では、「労働者派遣事業の売上高」および「請負事業の売上高」の記載欄が第1面から第2面へ移動しました。

厚生労働省の改正概要資料でも、これらの欄を第1面の12・13から第2面のI(2)(3)へ変更したことが示されています。

事業所ごとの売上記載が明確化された

今回の改正では、単なるレイアウト変更だけでなく、事業所ごとの売上高を記載する趣旨がより明確になっています。

事業報告書を作成する際は、法人全体の売上ではなく、報告対象となる事業所単位の労働者派遣事業売上高を整理して記載することが重要です。

旧様式では受理されないため最新様式を使用する必要がある

実務上、特に注意したいのが旧様式の使い回しです。

様式第11号は令和6年度から様式が変更されており、旧様式で提出した場合は再提出を求められる可能性があります。前年のファイルをそのまま流用するのではなく、最新様式を確認して作成する必要があります。

最新の様式は公式ページで確認する

最新の様式は、厚生労働省の公式ページで公開されています。

参照先:労働者派遣事業関係業務取扱要領(令和7年6月1日以降)

許可申請や変更届など多くの様式が掲載されていますが、事業報告で使用するのは次の3種類です。

・様式第11号(労働者派遣事業報告書)

・様式第12号(労働者派遣事業収支決算書)

・様式第12号-2(関係派遣先派遣割合報告書)

厚生労働省の様式一覧ページから最新の様式を確認する運用にしておくと安心です。

派遣事業報告書に関するよくある質問

実務担当者からよく寄せられる疑問にお答えします。

派遣実績がない場合も3種類すべて提出する必要があるか

必要です。「様式第11号」「様式第12号」「様式第12号-2」の3種類すべてについて、「実績なし」あるいは「0」を記入して提出する義務があります。

郵送の場合は消印有効ではなく必着が原則か

提出期限は「消印有効」ではなく、期限までに労働局へ書類が到達している必要があります。

例えば提出期限が6月30日の場合、6月30日付の消印があればよいわけではなく、6月30日の労働局の開庁時間までに書類が到着し受理されている必要があります。

そのため、郵送で提出する場合は余裕を持った発送計画を立てることが重要です。

電子申請を利用するメリットは何か

業務効率化と不備の防止の観点で非常に有効です。

手書きやExcel入力による計算ミスを防げるほか、24時間提出可能、複数部コピーの手間の削減など、担当者の事務負担を劇的に減らすことができます。

労使協定方式の場合に必要な添付書類は何か

前述の通り、「労使協定書の写し(有効期間内のもの)」の添付が必須です。

複数の事業所がある場合で、全社共通の労使協定を結んでいる場合は、本社が代表して原本の写しを添付し、各事業所は「本社の報告書に添付済み」である旨を記載して提出する運用が認められるケースもあります。

※管轄労働局への確認を推奨します。

まとめ|派遣事業報告書は「3書類・2期限・単位の違い」を押さえれば迷わない

派遣事業報告書の作成は、要点さえ整理してしまえば決して難しい作業ではありません。

6月1日時点の実態を事業所ごとに報告する「様式第11号」

事業年度ごとの収支を事業所ごとに報告する「様式第12号」

事業年度ごとの派遣割合を法人全体で合算する「様式第12号-2」

この「3つの書類・提出期限・作成単位」の全体像を正しく理解し、最新のフォーマットを使用することで、差し戻しや法令違反のリスクは確実に防ぐことができます。

報告書作成において現場の負担となりやすいのは、「複数のシステムや紙の台帳から、対象期間の稼働人数や給与・請求データを集計する作業」です。

採用管理システム(ATS)「RPM」を導入・活用すれば、派遣スタッフの契約情報、就業開始日、時給データなどを一元管理できるため、6月1日現在の派遣状況を一覧で抽出し、必要な数値を効率的に集計できます。

年に一度の報告作業に追われる状態から脱却し、正確で効率的なコンプライアンス管理を実現するために、ぜひRPMの活用をご検討ください。