【2026年最新】人材派遣の市場規模は9兆円超!推移・今後の予測と拡大理由を解説

日本の人材派遣市場規模は約9兆円超。現在も年数%の安定成長を続けており、今後は10兆円規模に到達する可能性があります。

ただし、その成長は単なる人手不足だけが理由ではありません。派遣単価の上昇、IT・技術者派遣の拡大、大手によるM&Aといった構造変化が同時に進行しています。

本記事では、最新の市場データをもとに、人材派遣市場の推移・今後の予測・成長分野・業界再編の動向までを体系的に解説します。

参入・投資・経営判断に必要な全体像を整理します。

目次[非表示]

- ・人材派遣市場規模は9兆円超で拡大中|一方で業界再編が進む成熟市場

- ・人手不足で市場は伸びているが成長率は年数%の安定成長に近い

- ・派遣料金(単価)は上昇する一方でスタッフ獲得競争が激化している

- ・今後は「派遣+人材紹介+DX」でビジネスモデルが変化する

- ・矢野経済研究所による最新データ(売上高ベース)

- ・派遣・紹介・再就職支援を含む人材ビジネス全体は約10兆円規模

- ・リーマンショック後も市場は長期的に拡大基調にある

- ・人材派遣市場が拡大している3つの理由(なぜ伸びているのか)

- ・派遣で働く人はどれくらい?派遣社員数と就業人口データ

- ・求人数・需要は増えている?派遣市場を左右する求人倍率と企業動向

- ・【成長分野】技術者派遣・IT派遣市場は拡大が続く

- ・人材派遣業界の主要企業ランキング|大手でも寡占ではない理由

- ・なぜ人材派遣業界はM&A・再編が多いのか?統合が進む5つの背景

- ・派遣は利益率が薄く規模がないと勝ちにくい

- ・スタッフ獲得コスト上昇で中小単独運営が厳しい

- ・法規制対応(同一労働同一賃金・3年ルール)が重い

- ・技術派遣など高付加価値領域に集中する動きがある

- ・派遣会社が紹介事業へ多角化する流れも加速している

- ・大手が派遣だけでなく人材紹介に力を入れる理由

- ・今後の人材派遣市場の見通し(2026年以降はどうなる?)

- ・よくある質問(FAQ)

- ・Q1.人材派遣市場規模は今後も伸びますか?

- ・Q2.派遣社員は日本でどれくらい増えているのですか?

- ・派遣会社の統合・M&Aが増えているのはなぜですか?

- ・人材派遣と人材紹介市場はどちらが成長していますか?

- ・技術者派遣が伸びている理由は何ですか?

- ・まとめ|人材派遣市場規模は9兆円超、安定成長と再編が進む局面へ

人材派遣市場規模は9兆円超で拡大中|一方で業界再編が進む成熟市場

人材派遣市場は、バブル崩壊やリーマンショックなどの景気変動を受けながらも、長期的には拡大基調にあります。

人材派遣市場は、バブル崩壊やリーマンショックなどの景気変動を受けながらも、長期的には拡大基調にあります。

現在は市場規模9兆円を超える巨大マーケットに成長していますが、その中身は変化の過渡期にあります。

人手不足で市場は伸びているが成長率は年数%の安定成長に近い

日本の生産年齢人口が減少する中で、企業の人手不足感は過去最高レベルに達しています。

これにより派遣ニーズ自体は底堅いものの、市場全体の成長率はかつてのような二桁成長ではなく、年数%程度の安定成長フェーズに入っています。

- 市場フェーズ: 成熟・安定成長期

- 競争環境: 質の高いマッチングや定着支援ができる事業者の選別局面

市場が成熟するにつれ、単に「人を送れば売れる」時代は終わりを告げ、質の高さが問われるフェーズに入っています。

派遣料金(単価)は上昇する一方でスタッフ獲得競争が激化している

市場拡大の要因の一つに「派遣料金(単価)の上昇」があります。

最低賃金の引き上げや同一労働同一賃金の適用により、派遣社員の時給相場は年々上がっています。

一方で、派遣会社にとっては原価にあたる「スタッフの採用コスト」も高騰しています。

- Web広告費の高騰

- 求人媒体費の増加

- 利益率の圧迫

これらが重なり、売上は伸びても利益が出にくい構造になりつつあるのが現場の実情です。

今後は「派遣+人材紹介+DX」でビジネスモデルが変化する

従来のような「一般派遣一本足打法」では、今後の成長は見込めません。

大手を中心に、ビジネスモデルの多角化が進んでいます。

- 人材紹介: 派遣社員を正社員として紹介

- BPO: 業務プロセスごと請け負う

- DX: AIを活用したマッチング効率化

単なる労働力の調整弁から、総合的な人事ソリューションへの転換が求められています。

矢野経済研究所による最新データ(売上高ベース)

矢野経済研究所などの調査によると、人材派遣市場規模は以下のように推移しています。

年度 | 市場規模 | 前年比 |

|---|---|---|

2022年度 | 9兆1,401億円 | +6.7% |

2023年度 | 9兆4,756億円 | +3.7% |

2024年度 | 9兆3,220億円 | +3.0% |

※引用元:矢野経済研究所「人材ビジネス市場に関する調査を実施(2025年)」

コロナ禍からの回復局面では二桁に近い成長を示しましたが、直近では成長率が3%前後まで低下しています。

市場規模は拡大を続けているものの、明確に安定成長フェーズへ移行していることが分かります。

特に近年は、一般事務や製造派遣の回復に加え、ITエンジニアなど専門職派遣の高単価化が市場を下支えしています。

一方で、派遣労働者数は直近で微減に転じており、数量拡大よりも単価上昇が市場成長を支える構造へと変化しています。

派遣・紹介・再就職支援を含む人材ビジネス全体は約10兆円規模

人材派遣だけでなく、人材ビジネス市場全体で見ると10兆円を超える規模と言われています。

- 人材派遣

- 人材紹介

- 再就職支援

- 求人広告

その中でも人材派遣は圧倒的な割合を占めており、日本の労働市場において無視できないインフラとしての地位を確立しています。

リーマンショック後も市場は長期的に拡大基調にある

2008年のリーマンショック時には「派遣切り」が社会問題となり、2015年の労働者派遣法改正など規制強化の波もありました。一時は市場縮小が懸念されましたが、結果として市場は拡大を続けています。

これは、終身雇用制度の崩壊や働き方の多様化により、「必要な時にプロフェッショナルを活用したい」という企業ニーズと、「柔軟に働きたい」という労働者ニーズが合致した結果と言えます。

人材派遣市場が拡大している3つの理由(なぜ伸びているのか)

なぜこれほどまでに人材派遣市場は拡大し続けているのでしょうか。構造的な要因は大きく3つあります。

少子高齢化による労働力不足が構造的に続いている

最大の要因は、物理的な「働き手の不足」です。有効求人倍率は高止まりしており、正社員採用が極めて困難な状況が続いています。

企業側の事情: 正社員が採れない穴を派遣で埋めざるを得ない

将来予測: 構造的な人手不足は今後数十年続く

派遣ニーズが消滅することは考えにくい状況です。

繁忙期・欠員補充など企業の即戦力ニーズが増えている

変化の激しい現代ビジネスにおいて、企業は固定費(正社員の人件費)を増やすことに慎重です。

▼高まるスポット需要の例

プロジェクト期間だけの増員

産休・育休社員の代替要員

季節変動による繁忙期対応

育成コストをかけずに、必要なスキルを持った人材をすぐに確保できる派遣サービスの価値が再評価されています。

賃上げ対応で派遣料金が上がり市場規模も押し上げられている

市場規模は「派遣スタッフ数 × 派遣料金」で決まります。近年は物価高や賃上げ要請を受け、派遣会社と派遣先企業の間で料金交渉(値上げ)が進んでいます。

派遣スタッフの数が横ばいであっても、単価が上昇しているため、結果として市場規模(売上高総額)が押し上げられている側面があります。

派遣で働く人はどれくらい?派遣社員数と就業人口データ

市場規模だけでなく、実際に働いている「人数」の動向を確認することで、派遣市場の実態が見えてきます。

市場規模だけでなく、実際に働いている「人数」の動向を確認することで、派遣市場の実態が見えてきます。

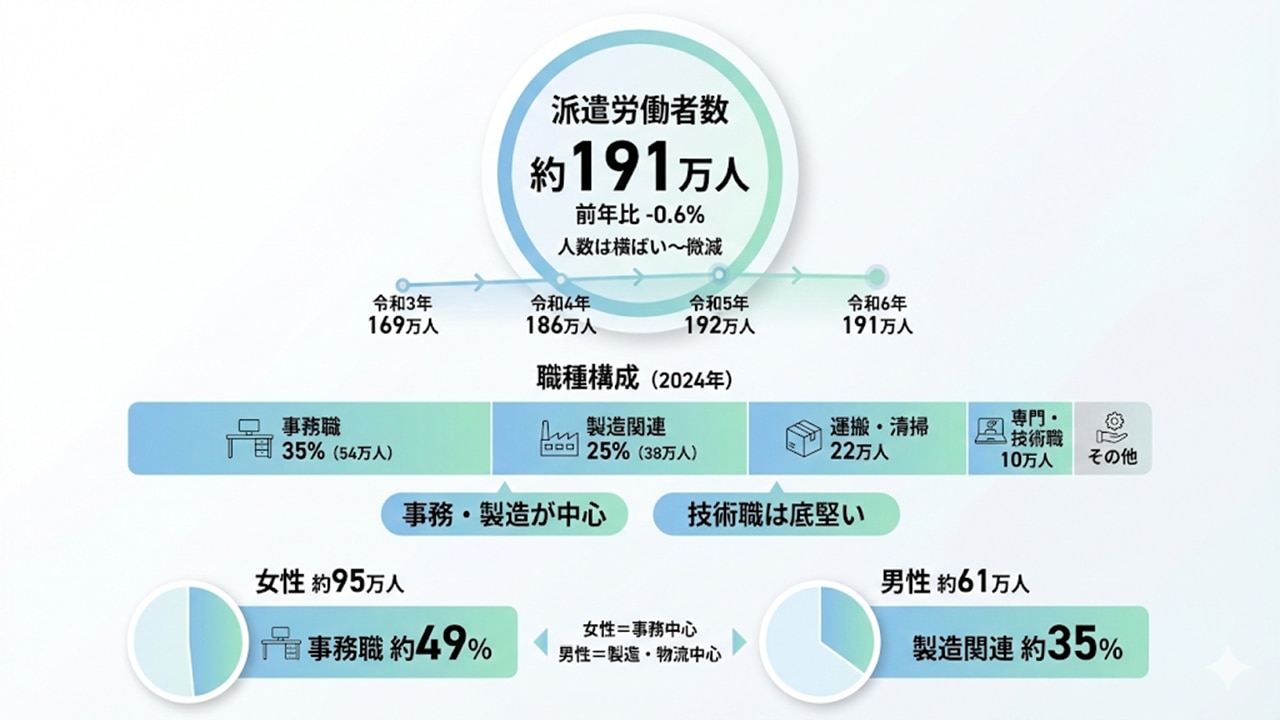

派遣労働者数は約191万人

厚生労働省「労働者派遣事業報告(令和6年6月1日)」によると、派遣労働者数は約191万人となっています(前年比▲0.6%)。

コロナ後の回復局面では増加しましたが、直近では伸び率が鈍化し、人数ベースでは頭打ち傾向が見られます。

【推移(6月1日時点)】

- 令和3年:約169万人

- 令和4年:約186万人

- 令和5年:約192万人

- 令和6年:約191万人

市場規模は拡大している一方で、人数は横ばい〜微減へ移行している点が重要です。

※出典:厚生労働省「労働者派遣事業報告」

職種別では事務・製造が中心、技術職は底堅い

総務省「労働力調査」および日本人材派遣協会資料によると、2024年の派遣社員の職種構成は以下の通りです。

【全体構成(2024年)】

- 事務職:約54万人(約35%)

- 製造関連:約38万人(約25%)

- 運搬・清掃・包装:約22万人

- 専門的・技術職:約10万人

- その他(販売・サービス等)

依然として事務職が最大ボリューム層であり、50万人台半ばで横ばい圏にあります。

製造関連は35〜40万人規模で推移し、景況感の影響を受けやすいものの一定の需要を維持しています。

一方、IT・機電系などの専門的・技術職は約10万人規模と全体比では小さいものの、減少局面でも落ち込みにくい傾向があります。専門職は単価水準が高く、市場売上を下支えする領域となっています。

※出典:総務省「労働力調査」、日本人材派遣協会「労働市場・派遣市場の概要(2025年3月)」

女性は事務、男性は製造・物流に多い傾向がある

派遣社員の職種構成は、男女で明確な傾向が分かれています。

女性派遣社員(約95万人)

事務職:約49%

製造関連:約18%

運搬・清掃:約11%

専門・技術職:約7%

女性派遣は事務職が約半数を占める構造となっており、オフィスワーク中心のホワイトカラー型が主流です。

男性派遣社員(約61万人)

製造関連:約35%

運搬・清掃:約20%

専門・技術職:約13%

事務職:約12%

男性派遣は製造・物流などの現場系業務が中心で、専門・技術職の比率も女性より高い傾向があります。

※出典:総務省「労働力調査」、日本人材派遣協会「労働市場・派遣市場の概要(2025年3月)」

求人数・需要は増えている?派遣市場を左右する求人倍率と企業動向

派遣市場は景気の先行指標とも呼ばれ、企業の採用意欲に敏感に反応します。

派遣市場は景気の先行指標とも呼ばれ、企業の採用意欲に敏感に反応します。

特に有効求人倍率の動向は、人材派遣の需要を測る重要指標です。

派遣需要は有効求人倍率と連動しやすい

2025年5月の有効求人倍率は1.24倍となり、求人が求職者を上回る状態が続いています(出典:厚生労働省「一般職業紹介状況」)。

派遣の求人数は有効求人倍率と強い相関関係にあります。

景気が回復し求人倍率が上昇すると、正社員採用が難しくなった企業から順に派遣活用へシフトする動きが強まります。

ただし、直近は求人倍率が急上昇している局面ではなく、高水準での横ばい圏が続いている状況です。

そのため、派遣需要も「急増」というよりは、高止まり・逼迫が継続している状態と捉えるのが実態に近いでしょう。

現在は売り手市場が続いており、派遣会社にとっては「案件はあるが登録スタッフが不足する」という需給逼迫構造が続いています。

医療・物流など慢性的な人手不足業界で需要が強い

医療・物流など慢性的な人手不足業界で需要が強い。

職種別の有効求人倍率(2025年5月)を見ると、以下の分野で人材不足が顕著です。

サービス職:2.68倍

営業職:2.07倍

専門・技術職:1.67倍

事務職:0.39倍

※出典:厚生労働省「一般職業紹介状況」2025年5月

特に物流・倉庫業務(サービス職に含まれる運搬・清掃・包装等)や介護・医療分野は慢性的な人手不足が続いており、派遣・非正規活用比率が高い分野となっています。

EC市場の拡大や高齢化の進展を背景に、これらの領域では中長期的にも安定した人材需要が見込まれます。

IT・技術者派遣など専門領域が成長ドライバーになっている

一般事務の派遣需要が横ばい傾向にある一方で、IT・エンジニア領域の派遣需要は底堅く推移しています。

DX(デジタルトランスフォーメーション)投資の拡大により、企業のエンジニア確保ニーズは強く、専門・技術職の求人倍率は2倍前後で推移しています。

こうした高付加価値・高単価領域の拡大が、派遣市場の売上成長を下支えしています。

【成長分野】技術者派遣・IT派遣市場は拡大が続く

派遣市場全体では人数の伸びが鈍化していますが、専門的・技術的職種は相対的に安定した需要が続いています。

厚生労働省「労働者派遣事業報告(令和6年6月1日現在速報)」によると、

情報処理・通信技術者:約16万人

機械・電気・土木・建築技術者を含む技術系全体:約20万人規模

となっており、派遣労働者全体(約191万人)の中でも一定の存在感を持つ分野です。

※出典:厚生労働省「労働者派遣事業報告(令和6年6月1日現在速報)」

DX・EV・AI投資でエンジニア需要が拡大している

企業の設備投資やIT投資が活発化していることが背景にあります。

- AI開発

- 自動車の電動化(EV)

- 工場の自動化

これらのプロジェクトでは、高度なスキルを持ったエンジニアが大量に必要とされます。

プロジェクト単位で柔軟に人員を増減できる派遣契約は、開発現場のニーズと非常に相性が良いのです。

専門職ほど単価が高く市場成長を牽引しやすい

時給相場を比較すると、その差は歴然としています。

職種 | 時給相場(目安) |

一般事務 | 1,500円 前後 |

ITエンジニア・設計開発 | 2,500円〜5,000円超 |

単価が高ければ、派遣会社の手数料収入も増えます。

付加価値の高い専門職派遣へシフトすることが、派遣会社の成長戦略の定石となっています。

人材派遣業界の主要企業ランキング|大手でも寡占ではない理由

人材派遣業界は、実は圧倒的なガリバーが存在しない「分散型」の業界構造をしています。

売上上位はリクルート・パーソル・スタッフサービスなど

業界の売上高ランキング上位には、以下の企業グループが名を連ねます。

- リクルートスタッフィング

- パーソルテンプスタッフ

- スタッフサービス

- パソナ

- テクノプロ など

これら大手は、全国に拠点を持ち、事務から技術、製造まで幅広い職種をカバーする総合型の人材サービスを展開しています。

最大手でも市場シェアは1割未満で業界は分散している

9兆円という巨大市場でありながら、トップ企業でも市場シェアは数%〜10%程度にとどまります。

これは、地域密着型の中小派遣会社や、特定の職種(看護師専門、アパレル専門など)に特化したニッチな派遣会社が数万社存在するためです。

地域や職種の特性に合わせて住み分けがなされているのが特徴です。

大手は派遣だけでなく総合人材サービス化を進めている

大手各社は、派遣事業単体での成長に限界を感じ、多角化を進めています。

- 人材紹介

- BPO(アウトソーシング)

- HRテック

「派遣で入り込んで、業務委託(BPO)に切り替える」「派遣スタッフを正社員として紹介する」といったクロスセル戦略で収益を最大化しています。

なぜ人材派遣業界はM&A・再編が多いのか?統合が進む5つの背景

近年、派遣業界ではM&A(合併・買収)が活発化しています。その背景には、中小規模の事業者が単独で生き残ることが難しくなっている5つの厳しい現実があります。

派遣は利益率が薄く規模がないと勝ちにくい

人材派遣のマージン率(粗利)は約20〜30%ですが、そこから社会保険料(会社負担分)、有給休暇費用、採用広告費、人件費などを引くと、営業利益率は1.2%〜数%程度にまで落ち込みます。

薄利多売のビジネスモデルであるため、規模のメリット(管理部門の共通化や採用効率の向上)を活かせる大手でないと、利益を出し続けるのが難しくなっています。

スタッフ獲得コスト上昇で中小単独運営が厳しい

IndeedやGoogleしごと検索などのWeb広告費が高騰しており、資金力のある大手でなければ求職者を集められなくなっています。

「求人を出しても応募が来ない」という悩みを持つ中小派遣会社が、採用力のある大手の傘下に入るケースが増えています。

法規制対応(同一労働同一賃金・3年ルール)が重い

労働者派遣法は頻繁に改正されます。

- 同一労働同一賃金: 賃金テーブルの整備、退職金制度の導入

- 3年ルール: 抵触日の管理、キャリアアップ支援義務

これらのコンプライアンス対応コストは管理部門に多大な負荷をかけ、中小事業者がM&Aによる事業譲渡を選ぶ要因となっています。

技術派遣など高付加価値領域に集中する動きがある

大手企業は、利益率の低い一般事務派遣の領域を維持しつつ、利益率の高い技術者派遣の会社を買収することで、ポートフォリオの入れ替えを図っています。

エンジニア派遣会社は常にM&Aのターゲットとなっており、高値での買収事例も相次いでいます。

派遣会社が紹介事業へ多角化する流れも加速している

派遣事業の利益率低下を補うため、人材紹介事業(紹介手数料35%などの高収益モデル)を持つ会社を買収したり、自社で立ち上げたりする動きが加速しています。

「派遣」と「紹介」の両輪を持つことで、経営の安定化を図る狙いです。

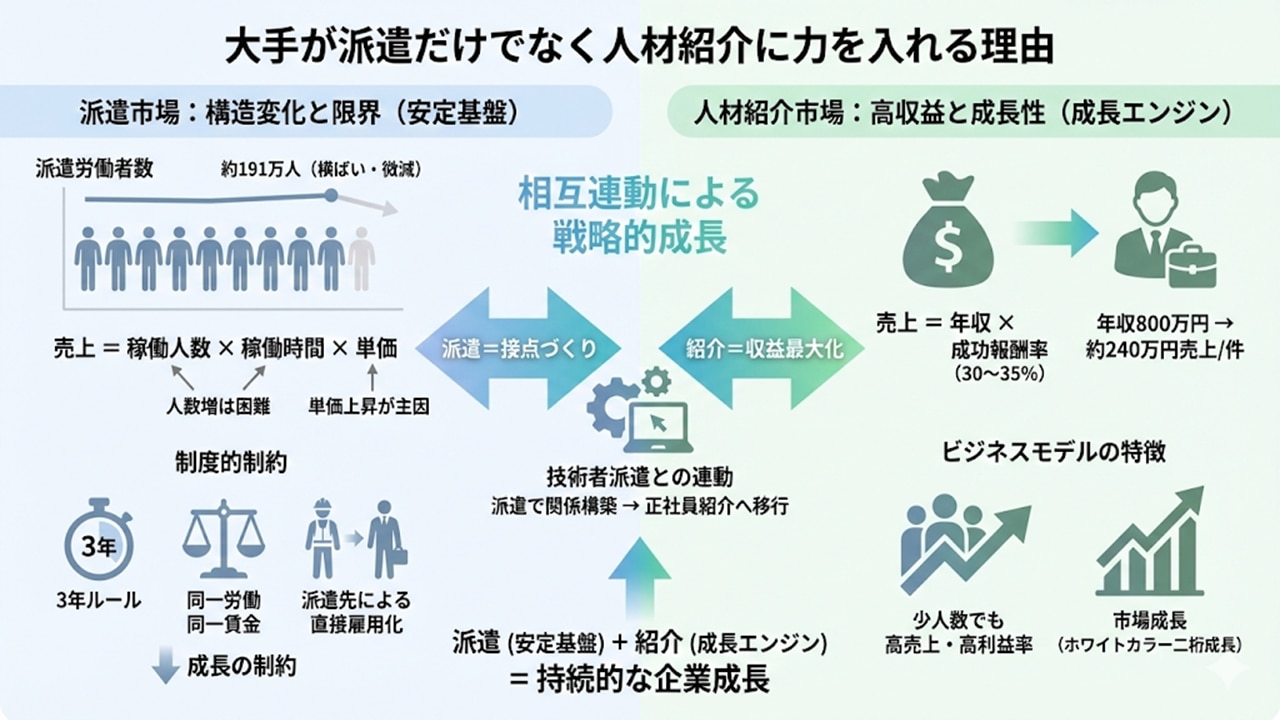

大手が派遣だけでなく人材紹介に力を入れる理由

派遣会社がこぞって「人材紹介(有料職業紹介)」を強化している背景には、単なる多角化ではなく、派遣市場の構造変化があります。

派遣会社がこぞって「人材紹介(有料職業紹介)」を強化している背景には、単なる多角化ではなく、派遣市場の構造変化があります。

派遣市場は「人数は伸びにくい」フェーズに入った

派遣労働者数は約191万人で横ばい圏にあります。直近では微減傾向も見られます。

市場規模は拡大していますが、その主因は人数増ではなく単価の上昇です。人材確保競争も激化しており、登録スタッフの増加は容易ではありません。

派遣ビジネスの売上は「稼働人数 × 稼働時間 × 単価」で決まります。

人数が伸びにくい局面では、大幅な成長は見込みにくい構造です。

制度面では以下の要因があります。

3年ルールによる契約期間の制限

同一労働同一賃金への対応負担

派遣先による直接雇用化の進展

派遣単体での積み上げ型成長には制約がかかっています。

人材紹介は「人数に依存しにくい」売上モデル

人材紹介は、入社決定時に年収の30〜35%前後を手数料として得る成功報酬型モデルです。

売上は「年収 × 成功報酬率」で決まり、稼働時間には左右されません。

年収800万円の人材であれば、1件で約240万円の売上になります。

派遣で同額を生み出すには、時給2,000円・月160時間稼働と仮定しても、7〜8か月分の売上が必要です。

紹介事業は、

少人数でも大きな売上を生み出せる

人数制約を受けにくい

利益率が高い

という特徴を持ちます。

技術者派遣との連動構造

IT・機電系を中心とする技術者派遣は単価が高く、需要も底堅い分野です。

企業側のニーズは、派遣活用にとどまらず、正社員として確保したいという方向にも広がっています。

派遣で関係を構築し、正社員紹介へ移行するモデルが成立します。

派遣は接点づくり、紹介は収益最大化。役割分担が明確です。

紹介市場は派遣より高成長

矢野経済研究所の調査では、ホワイトカラー人材紹介市場は前年比で二桁成長を示しています。

派遣市場が年率数%の安定成長に移行する中、紹介市場は相対的に高い成長率を維持しています。

派遣は安定基盤、紹介は成長エンジン。

大手が両事業を併せ持つ体制へ移行しているのは、この市場構造を前提とした戦略的判断といえます。

今後の人材派遣市場の見通し(2026年以降はどうなる?)

ここまでのデータを踏まえると、人材派遣市場は拡大を続けながらも、その成長の質が変化していく局面に入っています。

市場は10兆円規模へ到達する見込み

矢野経済研究所の予測では、人材関連ビジネス主要3業界は2025年度に10兆円を超える見込みです。

派遣市場単体でも緩やかな拡大が続くと考えられます。

背景にあるのは、構造的な人手不足と派遣単価の上昇です。

労働人口が減少する中、企業が外部人材を活用する動きは今後も継続するとみられます。

ただし、成長率は年率数%程度の安定成長局面にあり、急拡大フェーズではありません。

AI・DX活用でマッチング精度と運用効率が競争力になる

今後の競争軸は「規模」だけではなく、「運用効率」と「マッチング精度」に移ります。

現場ではすでに、

- AIを活用した求人・求職者レコメンド

- チャットボットによる応募対応の自動化

- 勤怠・契約管理のデジタル化

といった取り組みが広がっています。

人手依存型オペレーションには限界があります。

DX投資を進められる企業とそうでない企業の間で、生産性格差が拡大していく可能性は高いでしょう。

派遣会社は「派遣+紹介+BPO」へ進化していく

派遣会社の役割も変化しています。

従来の「人を送り込む」モデルから、

正社員採用支援

業務単位での受託(BPO)

HRテック導入支援

へと領域が広がっています。

派遣は接点づくりの入り口。紹介やBPOは収益の拡張手段。

複数サービスを組み合わせた総合人材モデルへの移行が進んでいます。

市場が成熟段階に入る中で、単一サービス依存型の事業モデルはリスクが高まります。

再編や統合の動きは今後も続くと考えられます。

よくある質問(FAQ)

人材派遣市場の動向や将来性について、Q&A形式でまとめました。

市場成長の背景や具体的な変化のポイントを再確認しておきましょう。

Q1.人材派遣市場規模は今後も伸びますか?

はい、金額ベースでは拡大が続くと予想されます。

労働力不足の継続と派遣単価の上昇により、市場規模は緩やかな成長を維持しています。

ただし、成長率は3%前後の安定成長フェーズに入り、かつての高成長期とは異なります。

Q2.派遣社員は日本でどれくらい増えているのですか?

派遣労働者数は約191万人で、直近は横ばい〜微減傾向です。

厚生労働省「労働者派遣事業報告(令和6年6月1日現在)」によると、派遣労働者数は約191万人(前年比▲0.6%)となっています。

人数の急増は見られず、市場拡大は単価上昇に支えられる構造へ移行しています。

派遣会社の統合・M&Aが増えているのはなぜですか?

利益率の低下と法対応コスト増が背景にあります。

採用コストの高騰

同一労働同一賃金などの制度対応

人材確保競争の激化

により、中小事業者の単独運営が難しくなっています。

一方、大手は技術者派遣や人材紹介など高収益分野を強化するため、M&Aを積極化しています。

人材派遣と人材紹介市場はどちらが成長していますか?

成長率では人材紹介の方が高い傾向にあります。

人材紹介は前年比10%超の成長を示す年度もあり、派遣市場(3%前後)より高い成長率です。

ただし市場規模では派遣が圧倒的に大きく、基盤事業としての存在感は依然として派遣が上回ります。

技術者派遣が伸びている理由は何ですか?

DX投資の拡大とエンジニア不足が背景です。

情報処理・通信技術者の派遣労働者は約16万人規模で推移し、派遣料金も上昇傾向にあります。

専門人材の需給逼迫により、技術者派遣は単価上昇によって市場を下支えしています。

まとめ|人材派遣市場規模は9兆円超、安定成長と再編が進む局面へ

日本の人材派遣市場規模は、2024年度時点で約9兆3,000億円規模に達しています。

コロナ後の回復局面を経て、現在は年率3%前後の安定成長フェーズに入っています。

市場は拡大を続けていますが、その成長の中身は変化しています。

市場規模は拡大、ただし「数量」から「単価」主導へ

派遣労働者数は約191万人で横ばい圏にあり、直近では微減傾向も見られます。

一方で、派遣単価は上昇しています。

つまり、現在の市場成長は人数増ではなく単価上昇に支えられる構造へと移行しています。

人手不足が続く中で需要は底堅いものの、成長の質は明らかに変わっています。

技術者派遣が市場の下支え役に

事務・製造派遣が安定推移する一方で、IT・技術者派遣などの専門領域は高単価・高付加価値分野として存在感を高めています。

DX投資の拡大やエンジニア不足を背景に、専門職派遣は今後も市場を下支えする領域になると考えられます。

再編と総合化が進む人材派遣業界

利益率の低下や法規制対応の負担を背景に、中小事業者の統合やM&Aは今後も続く可能性が高い状況です。

同時に、大手企業を中心に以下を組み合わせた総合人材サービス化が進んでいます。

人材紹介

BPO(業務受託)

DX活用

派遣は安定基盤、紹介は成長分野。この役割分担がより明確になっています。

2026年以降の人材派遣市場はどうなるか

今後の人材派遣市場は、急拡大というよりも「安定成長+構造高度化」がキーワードになります。

市場規模は10兆円規模へ近づく可能性がありますが、競争はより厳しくなります。重要なのは単なる人員数ではなく、マッチング精度、生産性、専門性です。

拡大市場であることは間違いありません。ただし、勝ち続けられる企業は限られる。

それが現在の人材派遣市場の実像です。